Сегодня я рассмотрю пошаговую инструкцию по учету налога на доходы физических лиц (сокращенно НДФЛ) в 8.3 (редакция 3.0).

Как, наверное, всем известно, основной налог, который удерживается у нас из зарплаты, — это НДФЛ. Остальные удержания в основном платит работодатель (например, это отчисления в пенсионный фонд и фонд медицинского страхования. Их еще называют «страховые взносы»).

В 2017 году ставка НДФЛ составляет по-прежнему 13% от общей суммы начислений за минусом вычетов.

Вычеты могут быть разные. Одним из самых стандартных и распространенных вычетов является вычет на несовершеннолетнего ребенка. На первого и второго ребенка в 2015 году сумма вычета составляет 1400 рублей, на третьего и ребенка-инвалида 3000 рублей.

Применяются так же вычеты на учащихся совершеннолетних детей и прочие вычеты, которые в данной статье мы рассматривать не будем, она посвящена другой теме.

Как применяются вычеты? Очень просто. Они вычитаются из налогооблагаемой базы до того, как будет рассчитан и удержан НДФЛ.

Например:

Оклад сотрудника 40 000 рублей. С этой суммы он должен заплатить налог. Но если у него имеется несовершеннолетний ребенок, то мы обязаны применить вычет! И налог возьмется уже с суммы 40 000 – 1 400 = 38 600 рублей. Итого к выплате сотруднику начисляться (если у него нет других вычетов или обязательств) 38 600 – 13% = 33 582 рубля. НДФЛ оставит 5 018 рублей.

Итак, примерно мы выяснили, как рассчитывается НДФЛ. Посмотрим теперь, как отражаются операции учета НДФЛ в 1с 8.3, и проверим на примере сумму к удержанию.

Удержание НДФЛ в 1С ЗУП 8.3

НДФЛ удерживается практически со всех доходов физических лиц. Это непосредственно зарплата, отпускные, материальная помощь и так далее.

Рассмотрим пошаговую инструкцию по удержанию НДФЛ на примере документа начисления зарплаты в программе 1С ЗУП 3.0.

Получите 267 видеоуроков по 1С бесплатно:

Заходим в меню «Зарплата», затем по ссылке в меню « «. В окне формы списка нажимаем кнопку «Создать» и выбираем «Начисление зарплаты и взносов». Откроется окно для ввода данных. Обязательно нужно указать месяц расчета и организацию, в которой работают сотрудники. Естественно, обязательными данными являются так же и сотрудники, по которым происходит начисление.

Можно подбирать сотрудников поочередно с помощью кнопки «Добавить», а можно воспользоваться кнопкой «Заполнить». В этом случае табличная часть документа заполнится автоматически сотрудниками выбранной организации. Этой кнопкой я и воспользуюсь. В демонстрационной базе данных уже занесены организации и сотрудники.

Вот что у меня получилось:

Перейдем на закладку «НДФЛ» и посмотрим, правильно ли программа нам его рассчитала и рассчитала ли вообще:

Проверим расчет удержания. К сожалению, в демонстрационной базе ни у кого из сотрудников не заведены стандартные вычеты хотя бы на ребенка. Но оставим так как есть, нам же будет легче проверить расчет, и, кроме того, я уже описывал вычеты в предыдущих статьях. Поверьте, все они учитываются при расчете корректно.

Итак, что мы имеем? Оклад сотрудницы Симутиной Елены Францевны 55 000 рублей и ставку НДФЛ 13%. Вычетов нет. Произведем расчет 55 000 – 13% = 7 150 рублей. Программа посчитала верно.

При проведении документа произойдет удержание налога, то есть данные по НДФЛ попадут в регистр налогового учета 1С 8.3. Это удержание мы увидим в ведомости в кассу для . В этой же ведомости укажем, перечислили мы налог или сделаем это позже.

Перечисление НДФЛ в бюджет

Для оформления перечисления НДФЛ в бюджет в 1С ЗУП 8.3 необходимо зайти в меню «Выплаты», нажмем в разделе «См. также» ссылку «Перечисления НДФЛ в бюджет».

Нажмем кнопку «Создать» и для начала создадим «Ведомость в кассу»:

При получении дохода сотрудником, организация, как налоговый агент, обязана исчислить НДФЛ с налогооблагаемых доходов работника, удержать его и перечислить удержанную сумму в бюджет (п. 1 ст. 226 НК РФ).

Излишне удержанный НДФЛ возникает следующих ситуациях:

- Вычеты предоставлены задним числом.

- При смене статуса с нерезидента на резидента.

- Выполнение каких-либо перерасчетов. Например, когда сотруднику была рассчитана з/пл за месяц, а впоследствии выяснилось, что был предоставлен отпуск без сохранения заработной платы.

Вычеты предоставлены задним числом

Рассмотрим как учитывается излишне на примере, когда работник написал заявление на вычет задним числом. В остальных случаях действовать нужно аналогично.

Например, сотрудник предоставил заявление на предоставление вычета не в январе, а марте. Зарплата за январь, февраль уже посчитана и НДФЛ рассчитан.

Как зарегистрировать право на стандартный налоговый вычет по НДФЛ в 1С ЗУП 3.0 (2.5) смотрите в нашем видео:

Первый вариант события: когда итоговая сумма по НДФЛ за текущий месяц положительна

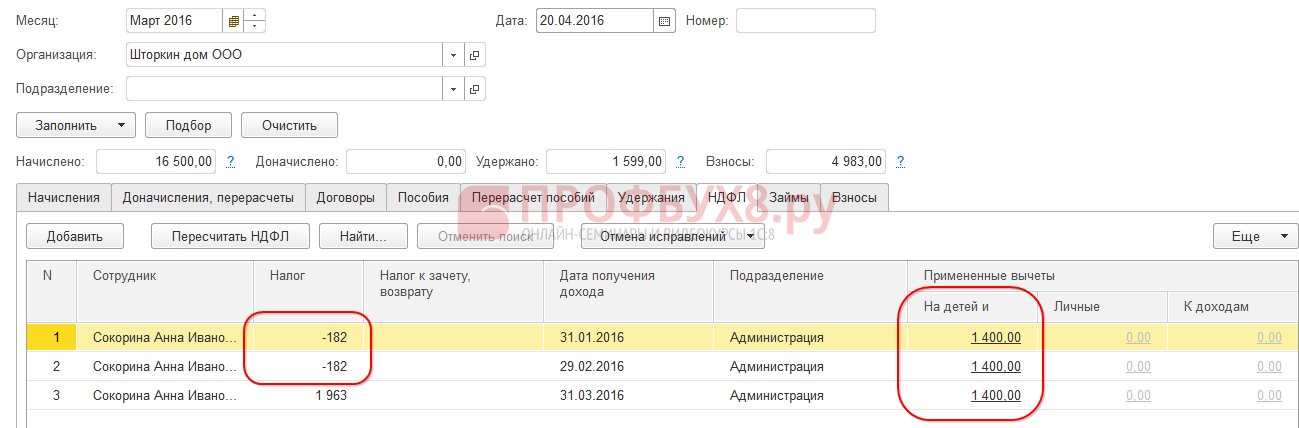

В 1С 8.3 ЗУП 3.0 вот так выглядит расчет з/пл за январь 2016 г.: облагаемый доход составит 16 500 руб. и налог с него 2 145 руб. Аналогичный расчет будет и за февраль 2016 г:

В марте 2016 года работница пишет заявление на предоставление ей вычета на одного ребенка:

При расчете з/пл за март 2016 обратим внимание на закладку НДФЛ. На закладке Начисления расчет будет такой же как в январе и феврале:

Во-первых, видим, что применился вычет в размере 1 400 руб. (заполнилась колонка Примененные вычеты). Во-вторых, помимо строки за март 2016 г., появляются строки за предыдущие месяца. Налог в размере -182 руб. соответствует сумме налога, который необходимо пересчитать с учетом вычета, т.е. 1 400 * 13% = 182 руб. Таким образом, в марте произойдет перерасчет НДФЛ и будут учтены суммы налога за январь и февраль. Выплачивая з/пл за март, налог будет удержан с учетом данного перерасчета:

В 1С 8.2 ЗУП 2.5 расчет будет аналогичным. Отличие состоит только в том, как будет введена информация по вычетам.

В 1С для учета зарплаты ред. 2.5 для того чтобы назначить сотруднику вычеты, необходимо открыть карточку физического лица (Рабочий стол – Кадровый учет – См.также – Физические лица или перейти из карточки сотрудника по ссылке “Более подробно о физическом лице..”), выполнить команду “НДФЛ” в верхней командной панели:

В окне Ввод данных для НДФЛ внести информацию по вычетам:

При расчете з/пл за март 2016 г. так же увидим перерасчет НДФЛ за январь и февраль 2016:

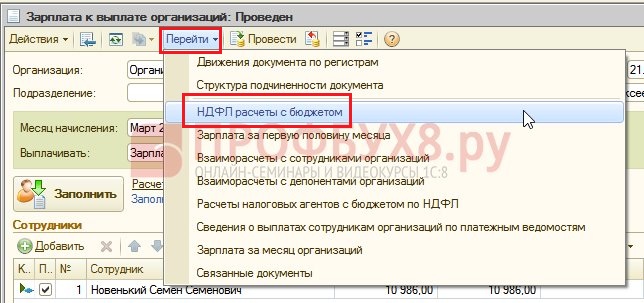

Выплачиваем з/п за март, проводим документ и посмотрим регистр накопления НДФЛ расчеты с бюджетом. В данном регистре с видом движения “Расход” (“минус”) фиксируется НДФЛ удержанный:

Посмотреть записи, которые получились в регистре НДФЛ расчеты с бюджетом, можно нажав в открытом документе Зарплата к выплате организаций кнопку Перейти – НДФЛ расчеты с бюджетом:

Второй вариант события: когда итоговая сумма по НДФЛ за текущий месяц отрицательная

В рассматриваемых примерах суммы налога за март 2016 хватило, чтобы в совокупности за три месяца сумма налога получилась положительной. Но бывает ситуации, когда суммы налога за текущий месяц может не хватить и налог в итоге получиться отрицательный.

В ЗУП 3.0 например, сотрудница Сокорина А.И отработала в марте всего один день, всё остальное время она взяла отпуск без сохранения з/пл.

Тогда при расчете з/пл за март 2016 у неё будет следующий расчет:

Налогооблагаемый доход составит 750 руб., НДФЛ с этой суммы – 98 руб. Но так как сотруднице положен вычет, то применится он не целиком, а только на 98 руб. Остальная сумма 182 – 98 = 84 руб. пойдет в зачет следующего расчетного месяца. Суммы за январь и февраль так же пойдут в зачет в следующем месяце. Такие суммы, которые не могут быть учтены в текущем расчете, появляются в колонке Налог к зачету, возврату.

Если в 1С ЗУП 8.3 данная колонка не видна, то включить её отображение можно с помощью кнопки Еще – Изменить форму. Данную колонку необходимо всегда контролировать, так как в ней ведется учет излишне удержанного НДФЛ. Программа 1С 8.3 ЗУП 3.0 ведет учет таких сумм отдельно и не предлагает их к выплате:

Произведем выплату з/пл за март и увидим, что сумма к выплате не увеличена на сумму излишне удержанного налога и равна 750 руб.:

Сформируем расчетный листок за март. Сумма излишне удержанного налога учитывается как долг за предприятием на конец месяца:

Посмотрим свод з/пл за март 2016, интересовать нас будет строка НДФЛ:

Как видим в общей сумме НДФЛ (6 545 руб.) есть сумма с излишне удержанным НДФЛ (-448 руб.), которая не должна влиять на удержанный налог. Согласно законодательству перечислить в бюджет нужно сумму удержанного НДФЛ, а в своде видим сумму исчисленного НДФЛ. Таким образом, сумму, которую необходимо перечислить в бюджет за март должна быть на 448 руб. больше, чем в своде.

В ведомости на выплату з/пл зафиксирован НДФЛ к перечислению в размере 6 993 руб., что на 448 руб. больше чем в своде (6 545 + 448 = 6 993 руб):

Выполним расчет з/пл за апрель 2016 г. и посмотрим на закладку НДФЛ:

По сотруднице Сокориной А.И происходит зачет излишне удержанного НДФЛ в размере 448 руб. Теперь уже сумма в колонке Налог к зачету, возврату стоит со знаком плюс:

В расчетном листке за апрель долг составляет сумму, в которую не входит излишне удержанный НДФЛ. Таким образом, сумма 448 руб. была зачтена. Об этом нам говорит информация выводимая “Справочно”:

Выплатим сотрудникам з/пл за апрель 2016 года:

Сумма НДФЛ по своду была 8 708 руб., а перечислить необходимо сумму 8 260 руб, что на 448 руб. меньше. Сумма удержанного налога отличается от исчисленного ровно за зачтенную сумму излишне удержанного НДФЛ.

Если в своде сумма НДФЛ содержит отрицательные значения, то при перечислении НДФЛ в бюджет данные суммы не должны быть учтен. Соответственно, сумма в своде и сумма при выплате по НДФЛ никогда не будут равными. Так же, если отрицательные суммы будут зачтены в следующем месяце, то сумма в своде по НДФЛ не будет равна сумме на перечисление НДФЛ в бюджет.

Кроме того, сумма излишне удержанного НДФЛ может быть зачтена в расчете следующего месяца. Работник может написать заявление и ему будет возвращен излишне удержанный налог.

Смена статуса с нерезидента на резидента

Если излишне удержанный НДФЛ возник в результате смены статуса с нерезидента на резидента, то налог не подлежит возврату, а может быть зачтен только в расчете следующих месяцев. Если по окончании налогового периода не вся сумма зачлась, то организации подает информацию об излишне удержанном НДФЛ в налоговую и налоговая сама возвращает данную сумму работнику после его обращения.

Излишне удержанный НДФЛ – что делать?

Изучим, как вернуть излишне удержанный НДФЛ в программе 1С 8.3 (8.2) для кадров.

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.3 (ред.3.0)

- Формируем документ на возврат налога: раздел Налоги и взносы – Возврат НДФЛ:

- Документ на выплату з/пл, в котором уже видим, что сумма выплачивается в размере 1 198 рублей (750 руб. (з/пл) + 448 руб.(возвращенный НДФЛ):

В расчетном листке видим, что образовалась сумма излишне удержанного НДФЛ и в этом же месяце она была зачтена, то есть возвращена и выплачена вместе в з/пл за март 2016 года:

В случае возврата НДФЛ, необходимо вручную внести запись в регистр Расчеты налоговых агентов с бюджетом по НДФЛ для корректного отображения информации по НДФЛ к перечислению. Для это создадим документ Переносы данных. Выберем в настройке состава регистров – регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. Заполним его как “расход” с суммой “-448,00″:

Тем самым мы скорректировали информацию по перечисленному НДФЛ в бюджет на сумму возврата.

О возможных ошибках при удержании НДФЛ в 1С ЗУП 3.0 смотрите в нашем видео уроке:

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.2 (ред.2.5)

Допустим, сотрудник берет отпуск без сохранения с 01.03.16 по 30.03.16.

Таким образом, в марте он отработал всего 1 день:

Рассчитаем ему з/пл за март 2016 и увидим, что образовалась сумма НДФЛ со знаком минус, то есть возник излишне удержанный НДФЛ:

Данная сумма не увеличивает сумму к выплате и хранится в отдельном регистре НДФЛ к зачету. Посмотреть его можно нажав на кнопку Перейти в проведенном документе Начисление зарплаты:

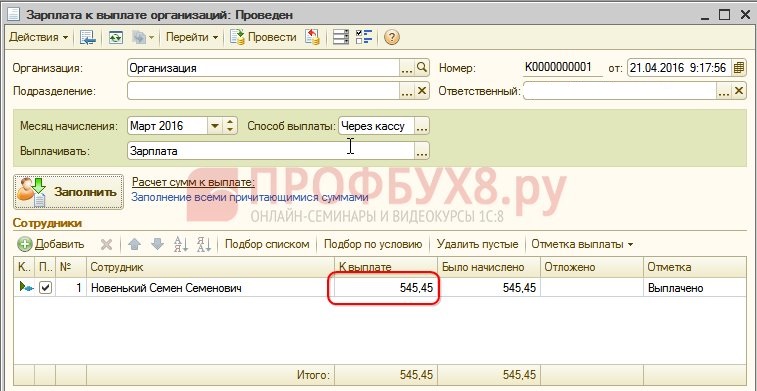

При возникновении излишне удержанного НДФЛ в регистр помещается запись со знаком “+”. В расчетном листке за март долг на конец месяца составляет 909,45 руб их них 364,00 руб – это сумма излишне удержанного НДФЛ:

Сумма излишне удержанного НДФЛ не должна увеличить сумму к выплате. Что и видим, сформировав документ на выплату з/пл за март 2016 г. Сумма к выплате равна 545,45 = 909,45 -364,00 руб:

При проведении документа выплаты регистрируется нулевая сумма удержанного налога, и таким образом возникает разница между исчисленным и удержанным НДФЛ. Исчисленный налог можем посмотреть в своде по з/пл или в расчетных листках сотрудников:

В своде за март 2016 в сумме НДФЛ исчисленный 1 716,00 руб. лежит отрицательная сумма налога. Перечислять в бюджет нужно сумму удержанную, то есть за март 2016г. должна быть перечислена сумма на 364 руб. больше, чем видим по своду.

Увидеть сумму, которую должны перечислить за март 2016г. можно в отчете Анализ начисленных налогов и взносов на дату, когда была выплачена з/пл за март. В нашем примере – это 05.04.2016. В колонке НДФЛ удержанный будет указана сумма подлежащая перечислению в бюджет:

Возможно два сценария работы с таким НДФЛ:

- либо зачитывают в следующих месяцах;

- либо его возвращают по заявлению сотрудника.

Сумма излишне удержанного НДФЛ засчитывается следующих месяцах

Рассчитаем з/пл за апрель 2016. У сотрудника Новенький С.С. налогооблагаемый доход равен 12 000 руб.- 1 400 руб. (вычет) = 10 600 руб. НДФЛ с данного дохода 10 600*13% = 1 378 руб. – это видим на закладке НДФЛ:

При проведении данного документа формируется запись в регистр накопления НДФЛ к зачету, но уже со знаком “-“, то есть сумма, которая ранее была записана в этот регистр со знаком “+” в марте 2016 г., данным документом списалась:

При выплате з/пл за апрель сумма “К выплате” будет больше на 364 руб:

Сформируем отчет Анализ НДФЛ на дату выплаты з/пл за апрель 2016 г. (на 04.05.2016) и посмотрим – сколько необходимо перечислить в бюджет НДФЛ за апрель 2016 года. И как видно из отчета эта сумма 3 094, 00 руб. меньше суммы по своду 3 458,00 руб. на 364, 00 руб:

Если сотрудник написал заявление на возврат НДФЛ

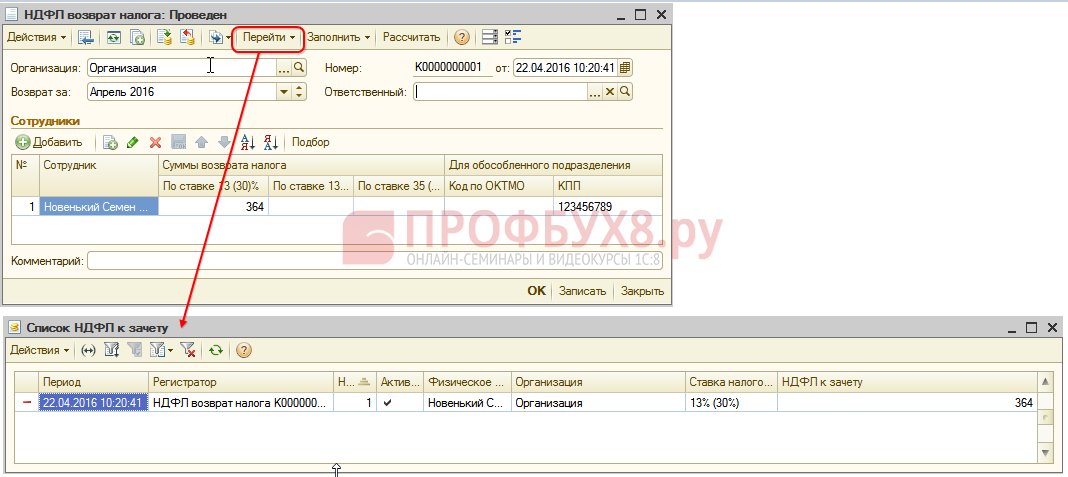

Создаем документ на возврат НДФЛ: Рабочий стол – Налоги – Возврат НДФЛ. При проведении данного документа формируются записи в регистры.

В регистр НДФЛ к зачету в сумме равной сумме возврата налога со знаком “-“. Таким образом, излишне удержанный налог считается списанным:

В регистр Зарплата за месяц организаций, фиксирует сумму, которая будет выплачена работнику:

В регистр НДФЛ расчеты с бюджетом, формирует запись со знаком “-“, которая уменьшает сумму удержанного налога на сумму 364 руб:

Выплачиваем зарегистрированный возврат НДФЛ:

При проведении документа записи в регистр НДФЛ к зачету сумма исчисленного налога при расчете з/пл за апрель 2016 года уже будет другой, так как сумма была списана ранее документом Возврат НДФЛ:

Формируя выплату за апрель 2016 г, сумма выплачивается на 364 руб. меньше, чем в предыдущем примере:

Вернемся к отчету Анализ начисленных налогов и взносов и сформируем его на дату выплаты. Сумма удержанного налога, подлежащая перечислению в бюджет не поменялась по сравнению с предыдущим примером:

В ЗУП 2.5 так же как и в ЗУП 3.0 при возврате НДФЛ не происходит уменьшение суммы перечисленного НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ, поэтому приходится вручную скорректировать эту сумму.

Расхождение по сумме удержанного НДФЛ и НДФЛ к перечислению можно увидеть, если сформировать отчет Анализ начисленных налогов и взносов за период с апреля по дату выплаты з/пл:

Для того чтобы скорректировать сумму к перечислению, используем документ Перенос данных. Создаем запись в регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения приход, на сумму возвращенного НДФЛ со знаком минус, тем самым уменьшаем сумму к перечислению:

Сформируем еще раз отчет с теми же самыми параметрами и увидим, что сумму удержанного НДФЛ стала равняться сумме НДФЛ к перечислению:

Подведем итог. Если у Вас по каким-либо причинам в расчете появляется излишне удержанный НДФЛ, то теперь Вы знаете, как вернуть излишне удержанный НДФЛ для его правильного учета в программах 1С.

Момент регистрации удержанного НДФЛ в 1С ЗУП 2.5 зависит от флажка “При начислении НДФЛ принимать исчисленный налог к учету как удержанный”. Каждый вариант, в зависимости от того поставлен флажок или нет, имеет свои нюансы, которые требуют повышенного внимания. Об этом более подробно смотрите в нашем видео:

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8

(1

оценок, среднее: 5,00

из 5)

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

Взыскание налога на доходы физического лица определён требованиями ст. 231 Налогового кодекса. Часто при необходимости изменения процентовки или суммы возникают вопросы, поэтому ответим тут на основные и расскажем о том, как провести перерасчёт НДФЛ в 1С ЗУП .

Есть три основных момента, когда может потребоваться провести в 1С ЗУП 3 перерасчет НДФЛ . Расскажем подробнее о каждом из них.

Дополнительное начисление налога

Момент, когда неверно рассчитан НДФЛ, может возникнуть в следующих случаях:

- банальная ошибка, связанная с лишними вычетами или неверно указанным кодом расходов;

- перерасчёт заработной платы за предыдущий период и увеличение налога соответственно;

- у физического лица пропал статус резидента относительно выплаты налогов.

Перерасчет НДФЛ в 1С 8.2 ЗУП производится на основании ознакомления работника с справкой 2-НДФЛ.

Возврат излишне снятого НДФЛ обратно

Причины могут быть точно такими же, как и в предыдущем случае. Сообщение о том, что налог будет пересчитан, отправляется физическому лицу по почте или передаётся лично. При этом фактически нет никакой ответственности налогового агента за то, что не было проведено информирование относительно изменения налоговой ставки.

Чтобы произвести возврат излишне начисленного налога, то есть провести перерасчёт НДФЛ в 1С 8.3 ЗУП, нужно провести документ, создаваемый во вкладке "Налоги и взносы":

После того, как вы создали такой документ, нужно провести перечисление необходимой суммы денежных средств: Действие - На основании - Зарплата к выплате.

Часто вычет налога связан с тем, что работник не вовремя предоставил данные об рождении у него третьего ребёнка. В этом случае можно воспользоваться таким внутренним инструментом, как Помощник редактирования вычета на детей, который предустановлен в каждой лицензионной версии 1С.

Уверены, что проблем с проведением таких операций в 1С не должно возникнуть. Унифицированные формы и удобная помощь помогут справиться даже с самым сложным случаем.

В процессе работы бухгалтерии могут возникать самые разнообразные ошибки, и в некоторых случаях они приводят к тому, что работодатель удерживает со своих сотрудников чрезмерное количество налогов.

Действующее законодательство предусматривает определенные нормы для таких ситуаций, позволяя физическим лицам вернуть излишне удержанный с них налог, но для того, чтобы это сделать, придется выполнить несколько операций.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Именно поэтому всем физическим лицам, включая предпринимателей, будет полезно узнать о том, как вернуть излишне удержанный НДФЛ.

Законные основания

В соответствии с пунктом 1 статьи 231 Налогового кодекса любое физическое лицо может обратиться в свою компанию, которая удержала чрезмерную сумму в роли налогового агента. Для этого оформляется заявление на имя руководителя компании в произвольном виде.

Возврат налога осуществляется исключительно самому налогоплательщику, и другие лица не могут обращаться за получением указанной суммы, так как это не предусматривается действующим налоговым законодательством. Подобные разъяснения указываются в письме Министерства финансов №03-04-06/7028, опубликованном 07.03.13.

Заявление о возврате налога со стороны физического лица должно быть подано на протяжении трех лет с момента удержания указанной суммы, что прописано в пункте 7 статьи 78 Налогового кодекса. При этом стоит отметить тот факт, что право на обращение за возвратом налога никоим образом не может зависеть от наличия каких-либо трудовых отношений между гражданином и компанией к моменту подачи заявления.

Таким образом, подать заявление на возврат можно и после увольнения, но сделать это нужно до истечения того срока, который предусматривается для возврата в соответствии с действующим законодательством.

Если переплата будет обнаружена компанией, то в соответствии с пунктом 6 статьи 6.1 Налогового кодекса она должна подать соответствующее уведомление налогоплательщику на протяжении десяти рабочих дней, причем действующее законодательство не устанавливает, каким именно образом должно быть направлено это сообщение.

Спорные моменты

Физические лица достаточно часто задаются различными вопросами о практике возврата излишне удержанных налогов, причем многие ситуации из указанных сами по себе являются достаточно спорными.

Реально ли без обращения

Чтобы возвратить переплату, налогоплательщик должен подать соответствующее обращение к налоговому агенту, оформив заявление в письменном виде. Срок подачи такого заявления в соответствии с пунктом 7 статьи 78 Налогового кодекса составляет три года с момента начисления налогов.

Стоит отметить тот факт, что в процессе оформления заявления работник должен будет указать полный перечень реквизитов своего лицевого или расчетного счета, на который работодателю нужно будет перечислить денежные средства, так как переплата возвращается в безналичной форме.

Помимо этого, не стоит забывать о том, что срок для перечисления переплаты установлен в виде трех месяцев, которые начинаются именно с подачи соответствующего заявления.

При увольнении

В первую очередь, после обнаружения ошибки в расчетах удержанного налога, нужно сообщить о наличии ошибки бывшему сотруднику. К примеру, можно сделать это путем оформления заказного письма с уведомлением о вручении по тому адресу, Который указывался в качестве регистрации гражданином во время трудоустройства.

Если же бывший сотрудник сам приходит в компанию и просит о возврате излишне удержанной суммы налога, компания также должна будет сделать это в обязательном порядке. Как указывает Министерство финансов, увольнение сотрудника и тот период, в котором осуществляется возврат излишне удержанной суммы налога, никоим образом не сказываются на указанной обязанности уполномоченного агента.

Подобное мнение также было поддержано представителями Конституционного суда. Он указал, что Налоговый кодекс предусматривает специализированный порядок возврата той суммы налога, который излишне удерживается налоговыми агентами.

Отдельно стоит отметить, что после увольнения за возвратом переплаты граждане не могут обращаться непосредственно в отделение Налоговой службы, минуя компанию. Подать заявление вместе с декларацией в налоговую можно только после полной ликвидации налогового кодекса, поэтому, если компания продолжает работать, возврат налога продолжает входить в перечень ее обязанностей на протяжении трех лет с момента излишнего удержания.

Если работник сам приходит и указывает на излишне удержанную сумму налога, нужно попросить написать его заявление с указанием суммы налога, подлежащей возврату. Также в заявлении должен обязательно присутствовать номер расчетного счета и точные реквизиты банковского учреждения, в который будут перечисляться средства.

Возврат налога должен осуществляться на протяжении трех месяцев с момента получения заявления, причем на указанную сумму налога можно сократить сумму НДФЛ, которая будет перечисляться в бюджет по действующим сотрудникам.

Отдельное внимание стоит уделить тому, что если сотрудник приходит за возвратом излишне удержанного налога после того, как по нему будет подана справка 2-НДФЛ, то в таком случае после возврата указанной суммы придется оформлять уточненную отчетность, в которой будут уже отражаться правильные данные.

Для иностранцев

Работодатель не имеет права на то, чтобы требовать от своих сотрудников какие-либо документы для того, чтобы освободить их от уплаты налога на доходы физических лиц или же освобождать от налогообложения ту прибыль, которая начисляется физическим лицам, не являющимся налоговыми резидентами России.

В соответствии с нормами, указанными в статье 232 Налогового кодекса, у налогоплательщика нет никакой обязанности в том, чтобы предоставлять своему работодателю какую-либо документацию, подтверждающую факт выплаты налогов на территории другого государства, чтобы освободиться от необходимости его удержания непосредственно по месту трудоустройства.

Для того, чтобы избежать необходимости оплаты налога на доходы физических лиц в России, плательщику нужно будет передать в налоговые органы официальное подтверждение того, что он представляет собой резидента того государства, с которым у России присутствует договор об отсутствии двойного налогообложения.

Помимо этого, в отделение Налоговой службы нужно будет также предоставить документ, подтверждающую сумму полученного дохода, а также факт уплаты налога за пределами России. Данный документ должен в обязательном порядке подтверждаться сотрудниками налогового органа указанного государства.

Подтверждение достоверности предоставленной бумаги может подаваться как до момента начисления налога или же каких-либо авансовых платежей, так и на протяжении года с момента окончания налогового периода, по результатам которого плательщик налогов собирается претендовать на освобождение от выплаты налога, а также зачета и получения каких-либо налоговых вычетов.

Детали по ЗУП в 1С

Для того, чтобы вернуть излишне удержанную сумму налога через 1С, документы должны оформляться следующим образом:

- Формируется специализированный документ, предусмотренный для возврата. Чтобы его создать, нужно зайти в категорию «Налоги и взносы», после чего выбрать функцию «Возврат НДФЛ».

- Оформляется документ на выплату з/пл, в котором уже можно увидеть, что выплата суммы осуществляется в размере самой заработной платы, а также прибавленного к ней возвращенного налога. В расчетном листе можно увидеть, что возникла сумма излишне начисленного налога, которая была зачтена по этому же месяцу, то есть возврат и выплата была осуществлена на протяжении одного месяца вместе с зарплатой.

- В случае необходимости возврата НДФЛ в регистр соответствующие записи вносятся вручную для того, чтобы корректно отобразить необходимую информацию к перечислению. Для этого создается документ «Перенос данных», после чего в настройке состава регистров выбирается соответствующий пункт «Расчеты налоговых агентов по НДФЛ». Этот документ должен заполняться в виде расхода, сумма которого составляет сумма переплаченного налога.

Расчет и перечисление суммы

Сумма налога рассчитывается достаточно просто – сумма принятой ставки налогообложения умножается на общую сумму той базы, из которой налог будет удерживаться. Последняя установлена в соответствии с действующим законодательством отдельно для каждого конкретного типа прибыли физических лиц.

Как говорилось выше, работодателю после обнаружения ошибки нужно на протяжении десяти дней сообщить о наличии подобной оплошности своему работнику, вследствие чего плательщик в письменном виде оформляет соответствующее заявление о возврате в свободной форме. После подачи документа деньги возвращаются на протяжении трех месяцев или же зачитываются в счет последующих налоговых удержаний.

Налоговый агент же, в свою очередь, должен излишне удержанную сумму налога перевести на банковский счет своего сотрудника самостоятельно или же обратиться с этой целью в Налоговую службу. Общий срок претензий, которые могут предъявляться по излишне выплаченной сумме налогов, составляет три года.

Если работодатель, несущий обязанность налогового агента, не имеет средств для того, чтобы вернуть излишне удержанные суммы за счет сокращения удержаний будущих налогов с этого сотрудника и других плательщиков, а также собственных средств, то в таком случае ему нужно будет подать в отделение Налоговой службы соответствующее заявление для возврата средств в соответствии со статьей 78 Налогового кодекса.

Прием решений по таким заявлениям осуществляется на протяжении десяти банковских дней, причем может случиться так, что назад заявитель свои средства уже не получит, если у него есть какая-либо задолженность по пеням, штрафам или налогам. В такой ситуации налоговые органы излишне перечисленную сумму направят на то, чтобы погасить задолженность, а работодатель, в свою очередь, должен будет уже самостоятельно расплачиваться со своими работниками.

Как сотруднику вернуть излишне удержанный НДФЛ

В соответствии с пунктом 1 статьи 231 Налогового кодекса налог на доходы физических лиц, который излишне удерживается из заработной и других видов выплат в пользу налогоплательщика, должен возвращаться его работодателем. Сотрудник должен получить уведомление о переплате на протяжении десяти дней с момента обнаружения такой ошибки, причем сообщение это можно получить в любой форме, так как действующее законодательство не указывает каких-либо ограничений. При этом стоит отметить, что порядок отправки данного сообщения нужно заранее согласовать с адресатом.

Когда заявление получено, работодатель перечисляет излишне удержанную сумму налога, и сделать это нужно будет на протяжении трех месяцев. Если сроки будут пропущены, то в таком случае, помимо самой суммы налога, потребуется также удержать дополнительные проценты, начисленные за нарушение.

Начисление процентов осуществляется за каждый календарный день просрочки, в то время как процентная ставка должна равняться ставке рефинансирования Центрального банка, которая действовала на момент начисления пени. Возврат переплаты по НДФЛ осуществляется точно так же, только вместо принятой ставки рефинансирования при расчете дополнительных начислений должна использоваться ключевая ставка.

Подробный алгоритм

Возврат средств от работодателя осуществляется следующим образом:

- Сотрудник получает информацию об излишнем удержании суммы. После обнаружения ошибки работодатель сообщает в произвольной форме об обнаруженном факте излишнего удержания. В отдельных случаях оформить заявление может и сам сотрудник, если он увидел факт очевидно чрезмерного удержания налога.

- Работодателю подается заявление о возврате. Как говорилось выше, заявление может быть подано как при получении уведомления об излишне удержанном НДФЛ, так и при самостоятельном обнаружении факта ошибки. В заявлении нужно обязательно указывать банковский счет, на который нужно будет перечислять все указанные суммы средств, так как переплата возвращается исключительно в безналичной форме.

- Сумма перечисляется на указанный счет. Сумма НДФЛ, который был удержан излишне, отправляется на указанный банковский счет.

Через налоговый орган же возврат проводится так:

- Подготавливаются все необходимые документы. В частности, помимо стандартного заявления, нужно подготовить специальную налоговую декларацию, а также документы, подтверждающие наличие переплаты и статуса у плательщика налогового резидента России.

- Документы подаются в отделение Налоговой службы, то есть в то учреждение, в котором указанное лицо оформлено на учет. Подавать их можно лично, с помощью уполномоченного представителя, а также почтой и в электронной форме.

- Налоговый орган выносит решение и возвращает средства на банковский счет.

Рассмотрим решение задачи возврата НДФЛ на основании заявления сотрудника.

Изучив материал Вы узнаете:

- как зарегистрировать возврат НДФЛ сотруднику по его заявлению в программе 1С:ЗУП 3;

- какую сумму НДФЛ перечислить в бюджет после возврата налога сотруднику и как отразить это в программе 1С:ЗУП 3;

- как отражается сумма возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистре налогового учета по НДФЛ.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

- обнаружен излишне удержанный НДФЛ;

- сообщить в течение 10 рабочих дней об этом сотруднику;

- сотрудник должен написать заявление;

- в течение 3-х месяцев организация должна вернуть НДФЛ;

- возврат НДФЛ производится строго на счет сотрудника в банке, т.е. нельзя вернуть НДФЛ через кассу.

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

В нем указывается:

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ

отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату (Зарплата – Сервис – Анализ НДФЛ к возврату ):

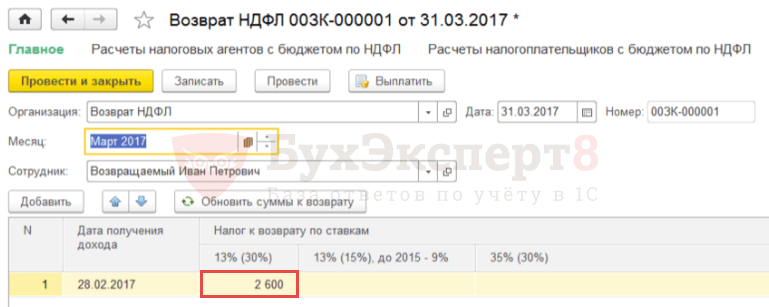

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

Выплата возврата может быть произведена вместе с выплатой заработной платы.

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

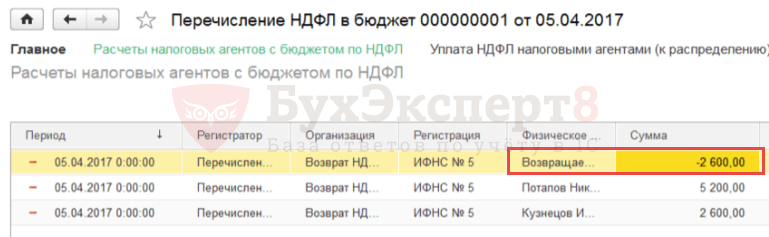

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет ).

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

Уточнение даты получения дохода в документе «Возврат НДФЛ»

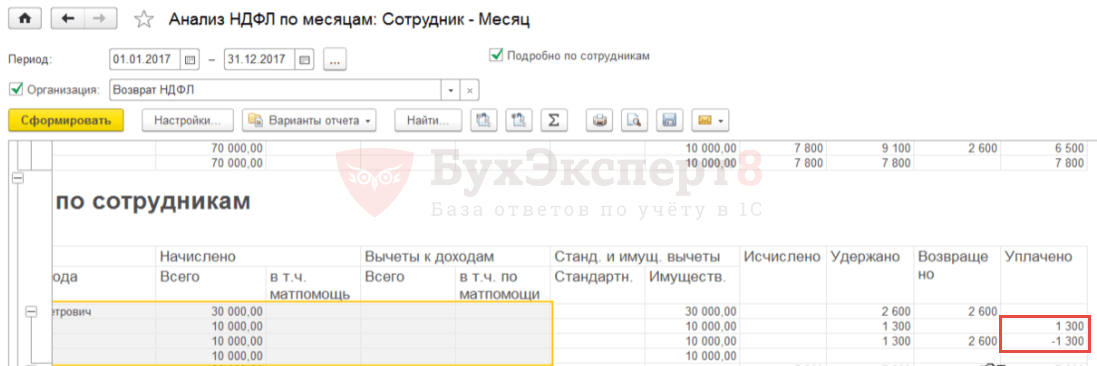

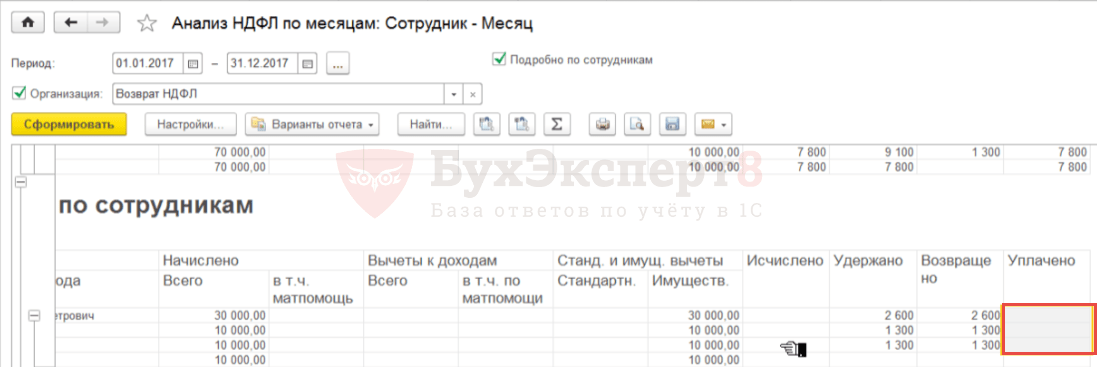

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам (Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

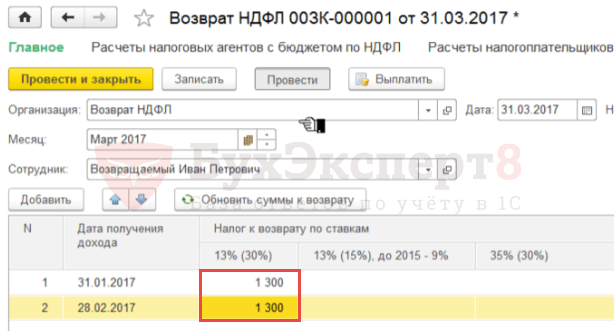

то необходимо исправить вручную информацию в документе Возврат НДФЛ , разбив общую сумму 2 600 руб. (автоматически попавшую на февраль) на два периода: январь и февраль по 1 300 руб.:

После этого необходимо обновить информацию по налогу в документе Ведомость в банк , нажав соответствующую кнопку Обновить налог .

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС (Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

В (Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:

В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом , в которой отражается сумма возвращенного НДФЛ. Это зарегистрированная ошибка программы 1С:ЗУП, которая будет исправлена в следующих релизах.